핵심내용 요약

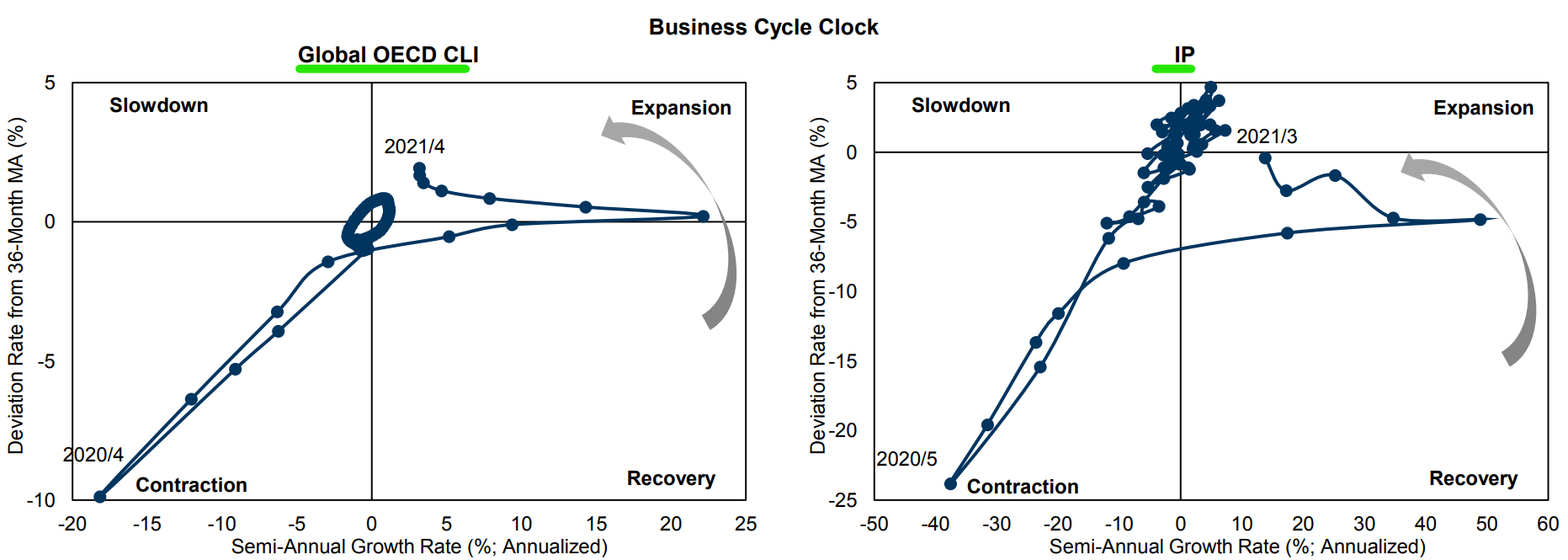

글로벌 제조업 활동이 강하게 회복해왔다. 본 리서치는 글로벌 경기를 일본과 관련하여 이야기할 것이다. 예를 들어보면. 전통적으로 일본 산업생산은 OECD 선행지수와 높은 상관관계를 지닌다. OECD 경기선행지수 개선 이후(통상 1~3개월 선행) 일본의 산업생산은 꾸준히 회복해왔다(그림1). 그러나 경기선행지수는 확장국면으로 개선되었어도. 상대적으로 일본의 산업생산은 회복기간에 머물며. 부진한 성과를 보여줬다(Business Cycle Clock그림). 우선 어떻게 일본 산업생산 리스크가 변했는지 볼 것이며. 두번째로 일본 산업생산과 글로벌 선행지수와 갭을 만드는 요인에 대해 볼 것이다.

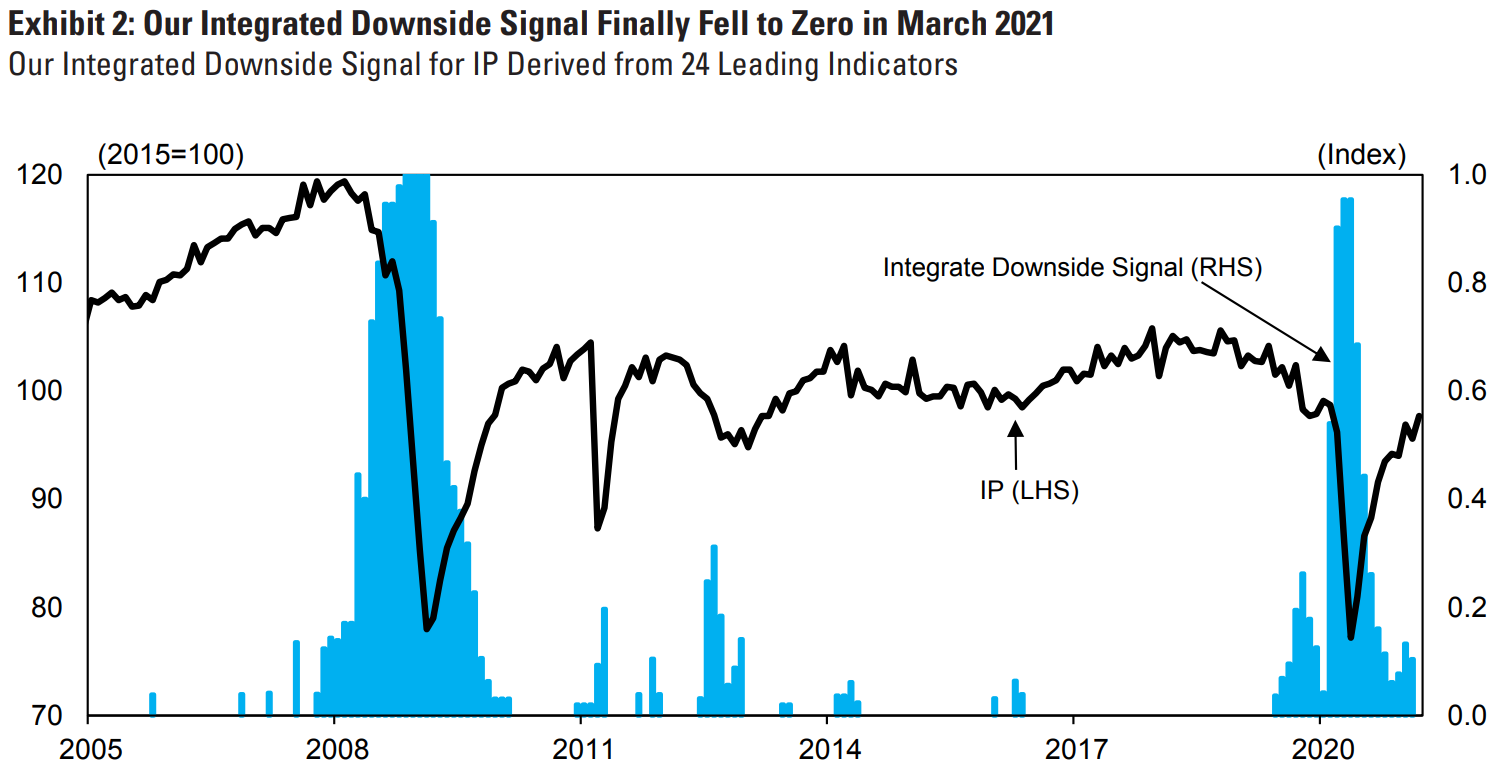

일본 산업생산이 완전히 Covid19 효과를 눌렀다. 당사는 일본/해외 선행지수를 통해 일본 산업생산 risk 모니터링을 만들었다. 아래 그림2를 보면. 일본 산업생산 다운사이드 리스크를 0 ~ 1로 측정했다. 0은 일본 산업생산에 가장 큰 리스크가 존재한다는 것이며. 근거는 24개의 선행지수가 일정치를 넘어 악화되고 있기 때문이다. 코로나가 한창인 2020년 4~5월 때 0.95로 고점이었고. 2020년 10월 부터 0.1 수준에 머물렀고. 2021년 3월에 0 수준으로 떨어졌다. 이 수치는 2019년 3월 이래로 처음 떨어진 것이다.

그리고 우리는 이런 산업생산 리스크와 글로벌 선행지수 데이터를 사용해서 일본 산업생산 3개월 선행 분포를 만들었다(그림3). 2020년 4월에 분포의 테일리스크가 최고를 찍었으며. 이후 계속 테일리스크는 줄어왔다. 2021년 3월 기준으로 2020년 1월의 테일리스크 그리고 분산으로 비교해보면 리스크가 확실히 줄어들었다. 산업생산 절대적인 수치로 보면. 2021년 3월 수치는 코로나 이전 2020년 1월 수치에 여전히 -1.4% 모자랐지만. 모델링과 최근 상황을 고려해봤을 때 코로나 전고점을 넘었을 것으로 추정한다.

일본의 산업생산과 경기선행지수의 증가된 갭이 발생한 이유를 찾기 위해. 먼저 최근 공급체인 이슈를 봤다. 다른 DM과 비교하면 일본의 공급자 인도시간은 다소 늘어나긴 했지만 제한적으로 판단된다(그림4). 따라서 공급체인 이슈 하나로 갭을 설명하지 않는다.

그리고 우리는 일본 수입 수출에서 회복 모멘텀의 괴리를 찾았다. 글로벌 경기회복을 필두로 일본의 수출물량은 2018년 이래로 역대급을 기록했지만. 상대적으로 부진한 일본의 수입물량은 2020년 1월보다 아래에 위치해있다. 이 부분이 일본 산업생산과 OECD 경기선행지수와의 갭이 커진 이유라고 말하겠다. 국내 수입물량으로 Breakdown 해보면. 2020년 수입물량 하락기엔 자본재 수입하락이 소비재보다 컸다. 하지만 최근 증가하는 수입물량을 들여다보면 자본재 수입이 소비재 수입을 앞선 것을 볼 수 있다(그림 5).

반면에 일본 가계 초과저축은 2020년에 매우 증가했고. 우리는 pent-up demand라고 보며 규모가 4조엔 정도 될 것이라고 추정한다. 향후 pent-up demand에 들어갈 산업은 여행, 외식 그리고 다양한 여가 부문일 것이다. 그리고 일본의 중국산 내구재 소비는 늘었는데 이유는 원격근무의 증가 때문이다. 물론 일본소비재 국내소비증가가 Gap을 정상화 되는데 핵심이지만. 지금 현실은 일본의 산업생산이 주로 외부수요로부터 기인함으로써 당분간 일본 산업생산과 OECD 선행지수 Gap은 좁혀지지 않을 것으로 보인다.

'해외경제 분석' 카테고리의 다른 글

| 비트코인 중국정부의 규제우려로 떡락 (FT, 5/20) (0) | 2021.05.20 |

|---|---|

| 4월 산업생산을 통해본 중국 경제상황 (0) | 2021.05.19 |

| 대만시장, 아직 변동성 존재 (0) | 2021.05.19 |

| 미국 Fed관점서 본 인플레이션 리스크 (0) | 2021.05.18 |

| ‘구리 박사님’ 왜 떡상 중 이신가요? (0) | 2021.05.17 |